اگر نهادهای مسئول ساماندهی درآمد و هزینه فوتبال شوآف نمیکردند، شاید امروز وضعیت این نبود.

به گزارش استقلال نیوز،به نقل از فرهیختگان، "شفافیت" واژهای است که در چندسال اخیر زیاد شنیدهایم و البته بخشی از وعدههای مسئولان هم شده است. یکی از کارکردهای صحیح این کلمه در موضوع مسائل مالی است. شفافیتی که حتما میتواند مانع از بروز اختلاسها و سوءاستفادههای مالی شود.

ورزش و بهطور خاص، فوتبال یکی از بسترهایی است که شعار وجود شفافیت، سالهاست مطالبه و داده میشود. شعاری که نیازمند قوانین صریح، دقیق و شفاف است. وجود اسناد و صورتهای مالی دقیق و واقعی و همچنین الزام به رعایت قوانین و نظارت جامع، بیطرفانه و بدون اغماض، مثلثی است که میتواند عامل شفافیت مالی در ورزش و رشتههای پرطرفداری مثل کشتی و فوتبال شود.

از آغاز دهه هشتاد و با ورود پول به فوتبال یا همان دوران حرفهای شدن لیگ و فوتبال ایران، مسائل مالی و شکایتهای داخلی و خارجی و شیوههای درآمدزایی هم به دایره واژگان فوتبال ایران اضافه شدند و بخش خصوصی و شرکتهای مهم صنعتی هم در این تحول سهیم و شریک شدند. گاهی افراد با طمع دیده شدن یا سود بیشتر یا حتی پولشویی وارد فوتبال میشدند و پس از رسیدن به اهدافشان یا حتی ناکامی در این مسیر، چنان غیب میشدند که انگار هیچوقت نبودهاند. شرکتها و سازمانهایی هم بودند که در این فوتبال آمدند و پس از چند سال تیمداری، عطایش را به لقایش بخشیدند و رفتند.

نبود سازوکار مناسب اقتصادی و همچنین عدم آشنایی با زیر و بم فوتبال ایران، بعضی را عزل و برخی دیگر را روانه زندان کرد؛ البته هستند کسانی که با وجود کارنامه تاریک و پر از بدهی همچنان هستند و انگار که قرار نیست به کسی هم پاسخگو باشند. در این گزارش نگاهی داریم به صورتهای مالی هشت تیم لیگ برتری در دوره بیست و یکم، یعنی سال فوتبالی 1401- 1400. فارغ از وجود جداول و اعدادی که ممکن است برایتان عجیب یا جالب باشد مساله مهمتر این است که اهالی فوتبال خوب میدانند که این صورتهای مالی تمام واقعیت لیگ ایران و این هشت تیم نیست.

سالهاست گفته میشود ابزاری مانند «میلگرد»، «ویلا»، «ماشین»، «سکه و طلا و دلار» و «پیراهن تیم ملی» علاوهبر مبلغ قرارداد، بازیکنان را از تیمی به تیم دیگر میبرند و در هیچ سندی هم ردپایی از آن پیدا نمیشود.

آنچه در این گزارش مشهود است نبود تطابق بین سود و زیان تیمهایی مانند استقلال و پرسپولیس نیست، ماجرا را فراتر از این حرفها ببینیم. آیا بیشتر از آنچه در صورتهای مالی آمده بین بازیکنان و باشگاهها رد و بدل نمیشود؟

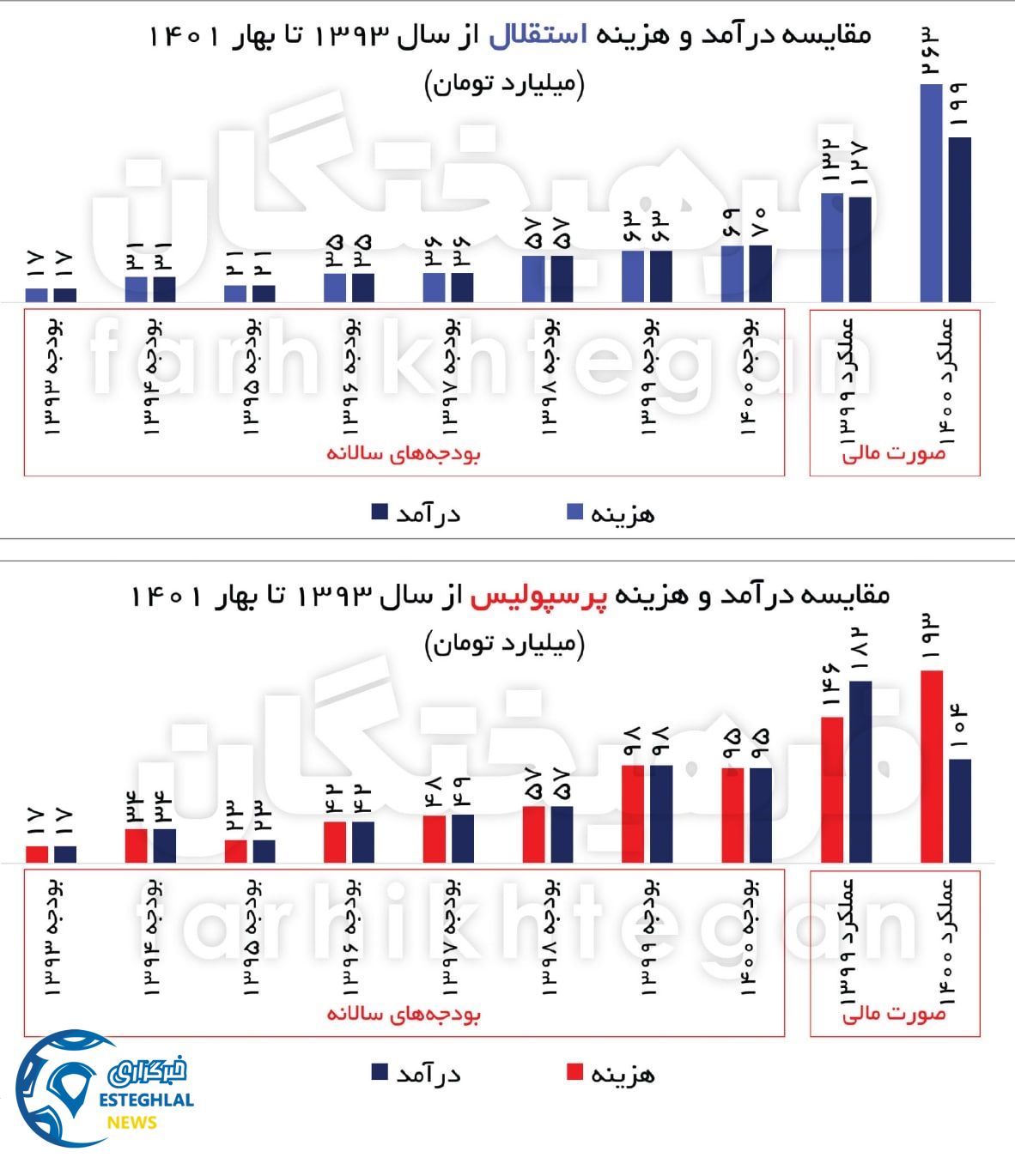

* استقلال و پرسپولیس زیاندههای همیشگی

بررسی آخرین صورت مالی حسابرسیشده 8 باشگاه استقلال، پرسپولیس، ذوبآهن اصفهان، آلومینیوم اراک، پیکان، گلگهر سیرجان، سپاهان اصفهان و فولاد خوزستان نشان میدهد که از میان باشگاههای فوقالذکر باشگاههای استقلال و پرسپولیس در بازه زمانی بررسی و در نظر گرفتن درآمد و هزینه عملیاتی بهعنوان اولین و اصلیترین سرفصلهای مالی در عملکرد باشگاهها، با زیان روبهرو بودند و درآمد عملیاتی آنان کفاف هزینههای عملیاتی را نداده است؛ این درحالی است که مشاهده ارقام باشگاههای دیگر نشان میدهد این باشگاهها در بازههای مالی نهتنها ضرر نکردند بلکه درآمد عملیاتی آنان از هزینه عملیاتیشان بیشتر است.

به بیان آمار باید گفت که باشگاه استقلال بهعنوان یکی از دو تیم سرشناس پایتخت در سال مالی منتهی به 31 تیرماه 1401 با درآمد عملیاتی 199 میلیارد تومانی در برابر هزینه عملیاتی 263 میلیارد تومانی، 64 میلیارد تومان زیان عملیاتی به ثبت رسانده که این وضعیت در باشگاه پرسپولیس با درآمد عملیاتی 104 میلیاردی در مقابل هزینه 193 میلیارد تومانی منجر به ثبت زیان 89 میلیارد تومانی در سال مالی منتهی به 31 خرداد 1401 گردیده که نشان از بیشتر بودن زیان ناخالص در باشگاه سرخپوشان نسبت به آبیپوشان پایتخت است. البته وضعیت سود و زیان نهایی و خالص این دو باشگاه پس از کسر و اضافه سایر هزینهها و درآمدهای مربوطه گویای تغییر وضعیت نیست زیرا باشگاه استقلال در پایان سال مالی خود زیان خالص 78 میلیارد تومانی را به ثبت رسانده که از افزایش 14 میلیارد تومانی زیان خالص نسبت به زیان ناخالص نشان دارد. همچنین بررسی صورت مالی پرسپولیس نیز حکایت از آن دارد که این باشگاه در پایان دوره یکساله خود از زیان ناخالص 89 میلیارد تومانی به زیان خالص 111 میلیارد تومانی رسیده است. به عبارت دیگر این دو در فصل گذشته که اتفاقا وارد بورس شدهاند کاملا ضررده بودهاند و حتی از پس هزینههای خودشان هم برنیامدهاند و اینکه چطور هنوز سرپا هستند هم از آن عجایبی است که کسی برایش جوابی ندارد.

* وضعیت مالی بهتر باشگاههای غیرتهرانی

پس از مشخص شدن زیانده بودن عملیات دو باشگاه مطرح تهران، موضوع مهمی که باید بدان توجه داشت منابع مالی است که باید برای پوشش این زیان صرف شود؛ به عبارت دیگر این دو باشگاه بهواسطه مالکیت دولتی طی سالیان اخیر، عدم تغییر مثبت در مدیریت مالی آنان (بهرهگیری مثبت و همافزا از برند تجاری) و نبود مسیرهای مالی نظیر دریافت حق پخش، با زیان همراه بودهاند و برای پوشش این زیان چند اقدام متصور است؛ نخست آنکه دولت بهعنوان مالک وارد شده و زیانهای اعطایی را پوشش دهد یا اینکه باشگاههای مذکور یا هر باشگاه دیگری که در عملیات اصلی و نهایی خود با زیان روبهرو است دست به دریافت تسهیلات مالی بزند. موضوعی که با توجه به لزوم بازپرداخت آن تسهیلات و عدم توانایی باشگاهها بر این امر به دریافت مجدد تسهیلات و افتادن در چرخه نامطلوب و نادرست تسهیلاتگیری با نرخهای جدید منتهی میشود.

البته این موضوع و زیاندهی باشگاههای فوتبال در تمام باشگاهها یکسان نیست چراکه بررسی سایر باشگاهها نشان از آن دارد که وضعیت باشگاههای غیرتهرانی در مقایسه با باشگاههای پایتختنشین دارای ثبات بیشتری است زیرا باشگاه سپاهان در سال مالی منتهی به 31 خرداد با درآمد عملیاتی 380 میلیارد تومانی و هزینه 276 میلیارد تومانی سود ناخالص 104 میلیارد تومانی را بهجا گذاشت یا مقدار سود ناخالص پس از کسر هزینه عملیاتی از درآمد عملیاتی، به ترتیب در باشگاههای گل گهر سیرجان، فولاد خوزستان، پیکان، آلومینیوم اراک و ذوبآهن اصفهان، به 34، 20، 1، منفی 8 و منفی 52 میلیارد تومان میرسد.

آیا در فوتبال امروز جهان، به این نوع پوشش هزینهها، درآمدزایی میگویند؟ سپاهان یا گلگهر را بدون پرداختی شرکتهای حامیشان متصور شویم. با فرض دقیق بودن اعداد هزینه و درآمد، آیا سرنوشتی مانند پرسپولیس و استقلال در انتظار آنها نبود؟ اختصاص بودجه یک شرکت مانند فولادمبارکه برای تیمداری، اسمش درآمدزایی میشود؟

* درآمد باشگاهها از کجاست؟

بررسی اجزای درآمد عملیاتی باشگاهها به دلیل آنکه جزء مهمترین و عمده اقلام درآمدزایی باشگاه هستند و نشاندهنده قدرت آن در خلق ارزش افزوده است، از اهمیت بالایی برخوردار هستند. به عبارت بهتر هر قدر که یک باشگاه در ایجاد درآمد عملیاتی که دارای سرفصلهای متعددی است بتواند بهتر عمل کند، میتوان گفت که آن باشگاه، هم دارای راهبرد تامین مالی خوبی است و از نشان تجاری خود استفاده بهتری کرده و هم متقابلا اتکای کمی به منابع غیرفوتبالی نظیر تکیه به ورود منابع مالی از طریق مالکان دارد. در این خصوص بررسی درآمد عملیاتی 8 باشگاه مورد بررسی از آخرین صورت مالی حسابرسی شده، نشان میدهد سهم درآمد تبلیغات و استفاده از برند و علائم تجاری در باشگاه فولاد خوزستان 99 درصد (200 میلیارد از 203 میلیارد تومان درآمد عملیاتی)، در باشگاه فولاد مبارکه سپاهان 93 درصد (355 میلیارد از 380 میلیارد تومان درآمد عملیاتی)، در باشگاه پرسپولیس 90 درصد (43 میلیارد از 48 میلیارد تومان درآمد عملیاتی)، در باشگاه ذوبآهن 88 درصد (75 میلیارد از 85 میلیارد تومان درآمد عملیاتی)، در باشگاه آلومینیوم اراک 86 درصد (73 میلیارد از 85 میلیارد تومان درآمد عملیاتی)، در باشگاه گلگهر سیرجان 83 درصد (246 میلیارد از 297 میلیارد تومان درآمد عملیاتی)، در باشگاه پیکان 73 درصد (57.5 میلیارد از 79 میلیارد تومان درآمد عملیاتی) و در باشگاه استقلال 61 درصد (121 میلیارد از 199 میلیارد تومان درآمد عملیاتی) میرسد که نشان از سهم غالب درآمد تبلیغاتی علیرغم تمام نارساییها در بهرهگیری از نشان تجاری، در میان باشگاههای کشور دارد. به همین ترتیب اجزای بعدی درآمد عملیاتی باشگاهها از مواردی همچون کمکهای دریافتی از فدراسیون، اجاره ورزشگاهها، حق پخش تلویزیونی، فروش و حق رشد بازیکن تامین میگردد که در باشگاههای مختلف، متفاوت و متنوع و همچنین دارای سهم اندکی است.

یکبار دیگر به اعداد بالا توجه کنید. یعنی باید قبول کنیم که برند یا نشان تجاری فولاد خوزستان یا ذوبآهن بالاتر و با ارزشتر از نشان استقلال است؟ این صورتهای مالی و شفافیتهای اقتصادی قرار است ما را به سمت حقیقت فوتبال ببرد یا واقعیتهای آن؟ قرار است چه کمکی کند به شفافیت در فوتبال؟

* ظرفیت بلااستفاده تبلیغات و جای خالی حق پخش

همانگونه که در بررسی صورت مالی باشگاههای استقلال و پرسپولیس گفته شد، مجموعه درآمد حاصل از تبلیغات و برند باشگاه که سرفصلهای مختلفی اعم از اسپانسر و تبلیغات محیطی و... دارد سهم بالایی در این دو باشگاه داشته است چنانکه 90 درصد از درآمد عملیاتی باشگاه پرسپولیس و 61 درصد از درآمد عملیاتی باشگاه استقلال از محل این سرفصل به دست میآید. البته وضعیت استفاده تبلیغاتی از برند باشگاه به انحای مختلف تنها محدود به این دو باشگاه نمیشود و در سایر باشگاهها نیز وضعیت به این منوال است. برای مثال درآمد حاصل از تبلیغات و اسپانسرینگ با حجم تقریبی 75 میلیارد تومان حدود 88 درصد از درآمد عملیاتی 85 میلیاردی این باشگاه را تشکیل میدهد یا در باشگاه سپاهان به میزان 93 درصد از درآمد عملیاتی 380 میلیارد تومانی این باشگاه از محل تبلیغات و اسپانسر حاصل گردیده که نشان از ظرفیت بالای استفاده از برند تجاری در این باشگاهها دارد. البته که واضح است نحوه مدیریت بازرگانی نشان تجاری یک باشگاه میتواند ابعاد مختلفی داشته باشد و برای رسیدن به حد بهینه آن در کشور راه زیادی درپیش است اما یکی از منابع درآمدی که میتواند در شرایط فعلی که بسیاری از باشگاهها با زیان خالص در پایان دوره مالی خود روبهرو هستند به کمک آنان بیاید، اعطای حق پخش تلویزیونی به آنان است. چنانکه عدم پرداخت حق پخش تلویزیونی و برخی قوانین دستوپا گیر در کنار چاشنی تصمیمات و سیاستگذاریهای غلط، باشگاههای فوتبال کشور خصوصا استقلال و پرسپولیس را به مرز ورشکستگی رسانده است.

* صنعتیها بهترین مادرخرج باشگاههای فوتبال

بلوغ مالی یک مجموعه اقتصادی خصوصا در مجموعههایی که دارای ابعاد اجتماعی و فرهنگی هستند زمانی حاصل میشود که این بخشها در درآمدزایی و داشتن راهبردهای متنوع در ایجاد منابع مالی خلاقیت داشته باشند تا با استفاده از آن درنهایت به کمترین میزان به منابع مالی در قالب کمک از سوی مالکان خود تکیه کنند. در این خصوص باید گفت در بررسی برخی از باشگاهها مشاهده میشود که حجم زیادی از تامین مالی و درآمد عملیاتی آنان از محل کمکهای مالکان که در قالب اشخاص وابسته و... است حاصل میگردد؛ برای مثال باشگاه فولاد خوزستان که درآمد عملیاتی 203 میلیارد تومانی را در صورت مالی خود به ثبت رسانده است، در تجزیه اجزای آن مشاهده میگردد 200 میلیارد تومان ذیل درآمد عملیاتی و 3 میلیارد تومان در قالب ارائه خدمات حاصل شده که با تفکیک خالص درآمدهای عملیاتی براساس وابستگی اشخاص مشاهده میشود که در حدود 200 میلیارد تومان از شرکت فولاد خوزستان به این باشگاه در قالب قرارداد اسپانسری پرداخت شده است. به همین شکل در باشگاه گلگهر سیرجان نیز از درآمد عملیاتی 297 میلیارد تومانی آن، 287 میلیارد تومان در قالب درآمد ورزشی فوتبال از اشخاص وابسته ثبت شده است. البته ممکن است گفته شود این درآمد که در قالب قرارداد اسپانسری با این باشگاهها منعقد شده، فاقد مشکل است اما باید توجه داشت حجم مبلغ آن با این تیمها در کنار اینکه سایر سرفصلهای عملیاتی این باشگاهها فاقد فعلیت است نشاندهنده ظرفیت استفادهنشده از برند تجاری این باشگاهها از طرق مختلف درآمدی است.

* چرا قراردادهای بازیکنان نیست؟

نگاهی به صورتهای مالی باشگاههای کشور نشان میدهد که نمیتوان ردپایی از قراردادهای این مجموعهها با بازیکنان خود یافت. این در حالی است که بررسیها نشان میدهد هزینه حقالزحمه بازیکنان و کادر فنی از هزینههای عملیاتی باشگاههای مورد بررسی دارای سهم بالایی است بهطوریکه سرفصل هزینه قرارداد بازیکنان و کادر فنی در باشگاه پرسپولیس 93، آلومینیوم اراک 80، استقلال 75، فولاد خوزستان 69، سپاهان 64، ذوبآهن 63 و در پیکان و گلگهر سیرجان 44 درصد از هزینه عملیاتی آنان است که در صورت مالی تفکیک لازم در این خصوص انجام نشده و لازم است ترتیبات لازم درخصوص افشای این موارد انجام گیرد. اما بههرحال مراجعه به آگهیهای افشای موارد مهم باشگاههای استقلال و پرسپولیس نشان از آن دارد که باشگاه استقلال در نامه 31 مرداد خود به سازمان بورس، 225 میلیارد تومان را بابت قرارداد با 26 بازیکن داخلی و 30 میلیارد تومان بابت قرارداد با 3 بازیکن خارجی و همچنین 43 میلیارد تومان بابت پاداش عملکرد افشا ساخته که با احتساب هزینه قرارداد کادر فنی داخلی و خارجی و همچنین هزینه قرارداد با تیمهای پایه به رقم قرارداد 343 میلیارد تومان میرسید.

در باشگاه پرسپولیس نیز مطابق با نامه 16 شهریور سال گذشته باید گفت 155 میلیارد تومان بابت قرارداد با 25 بازیکن داخلی و 55 میلیارد تومان بابت قرارداد با 4 بازیکن خارجی و همچنین 62 میلیارد تومان بابت پاداش عملکرد منعقد شده که با احتساب هزینه قرارداد کادر فنی داخلی و خارجی و همچنین هزینه قرارداد با تیمهای پایه، به رقم قرارداد 325 میلیارد تومان میرسد. ثبت قرارداد بازیکنان در صورتهای مالی باشگاهها ضروری است اما حتی اگر باشگاهها ملزم به ثبت قراردادهای بازیکنان در صورتهای مالیشان شوند باز هم به اندازه کافی راه برای دور زدن قانون وجود دارد. آنچه در این نمودارها و جداول دیده میشود با اینکه اهمیت بالایی دارند و گاهی حتی ترسناک به نظر میرسند اما تمام واقعیت فوتبال ما نیستند. انگار قرار است فقط «شکل کار» شفافیت حفظ شود و باید دیالوگ رضامارمولک را کمی تغییر داد و گفت «به اندازه همه آدمها راه برای دور زدن قانون وجود دارد.»

* رشد درآمدی در باشگاههای غیرپایتختنشین بهتر است

یکی از جنبههای بررسی مالی باشگاهها توجه به این نکته است که درآمد، هزینه و سود و زیان آنان در طی یک دوره چقدر رشد یا افت داشته است. در این خصوص نگاهی به وضعیت درآمدی باشگاه استقلال نشان میدهد این باشگاه درحالیکه در دوره 9 ماهه منتهی به 31 فروردین 1401 درآمد عملیاتی 111.3 میلیارد تومانی داشته اما درآمد عملیاتی دوره 9 ماهه تا 31 فروردین سال 1402 با 62 درصد کاهش به 42.7 میلیارد تومان میرسد. در سمت دیگر اما اگرچه درآمد عملیاتی این باشگاه کاهش یافته اما هزینه عملیاتی روند کاهشی نداشته بلکه با افزایش تقریبا 3 برابری از 117 میلیارد تومان به 347 میلیارد تومان رسیده که این موضوع اثر خود را در افزایش زیان ناخالص از 5.4 میلیارد تومان به 304.5 میلیارد تومان نشان میدهد که نشان از رشد 56 برابری زیان ناخالص این باشگاه دارد. همچنین زیان خالص این باشگاه نیز از 22 میلیارد تومان در دوره قبل به 336 میلیارد تومان در پایان دوره رسیده است.

همچنین درآمد عملیاتی پرسپولیس که در ابتدای دوره 6 ماهه منتهی به 30 آذر 1401 حدود 5.9 میلیارد تومان بود با افزایش 8 برابری به 47.5 میلیارد تومان رسید. همچنین هزینه عملیاتی این باشگاه نیز با رشد 65 درصدی در دوره فوقالذکر همراه بوده تا درنهایت زیان ناخالص این باشگاه طی یک دوره 6 ماهه با 65 درصد رشد از 93 میلیارد تومان به 153 میلیارد تومان افزایش یافته که این تاثیر در زیان خالص این باشگاه نیز مشهود است، چنانکه این قلم صورت مالی نیز با رشد 14 درصدی از منفی 93.6 میلیارد به منفی 106.4 میلیارد تومان افزایش یافته است.

همچنین بررسی درآمد عملیاتی در دو باشگاه ذوبآهن اصفهان و آلومینیوم اراک نشان میدهد درآمد عملیاتی این دو باشگاه در دوره 6 ماهه منتهی به 30 آذر 1401 به ترتیب با رشد 163 و 122 درصدی همراه بوده که در میان باشگاههای مورد بررسی دارای رکورد هستند. بررسی هزینه عملیاتی این دو باشگاه نیز نشان از آن دارد که میزان رشد این سرفصل در باشگاه ذوبآهن 56 و در باشگاه آلومینیوم اراک 74 درصد بوده که ردپای آن را در تغییر زیان ناخالص در دوره 6 ماهه آذر 1401 میتوان دید، بهطوریکه زیان ناخالص باشگاه ذوبآهن از 16.9 میلیارد تومان به سود 8.4 میلیارد تومانی و در باشگاه آلومینیوم اراک نیز از زیان 16.5 میلیارد به سود 15.7 میلیارد تومان میرسد.

البته وضعیت رشد درآمد تنها به ذوبآهن و آلومینیوم محدود نمیشود؛ چراکه آمار عملکردی پیکان طی دوره 6 ماهه منتهی به 31 شهریور 1401 و فولاد خوزستان طی دوره 6 ماهه منتهی به 30 آذر 1401 حکایت از آن دارد که درآمد پیکان با 97 درصد رشد از 40 میلیارد به 78.7 میلیارد تومان افزایش یافته که این میزان در باشگاه فولاد خوزستان با رشد 65 درصدی از 123 میلیارد به 203 میلیارد تومان رسیده است. همچنین هزینه عملیاتی این دو باشگاه نیز برای باشگاه پیکان با 123 درصد افزایش (از 33.6 میلیارد به 74.8 میلیارد تومان) و در فولاد خوزستان با 78 درصد افزایش (از 108 میلیارد به 192 میلیارد تومان) همراه بوده است.

البته بررسی سود ناخالص این دو باشگاه نشان میدهد میزان سود ناخالص باشگاه پیکان طی دوره مورد بررسی 40 درصد و برای باشگاه فولاد خوزستان با 31 درصد کاهش همراه بوده تا درنهایت سود خالص 20 میلیون تومانی باشگاه پیکان به زیان خالص 7.8 میلیارد تومانی بدل شده و در باشگاه فولاد خوزستان نیز سود خالص 6.1 میلیارد تومانی با کاهش 30 درصدی به 4.3 میلیارد تومان رسیده.

* شاهکارهای شفافیت مدیران سرخابیها

خصوصیسازی دو باشگاه استقلال و پرسپولیس درخواستی بود که مسئولان فیفا بههمراه کنفدراسیون آسیا چندسالی بود از مقامات ورزشی و فوتبالی ایران داشتند و نسبت به انجام دادن آن برای پایان بخشیدن به مالکیت مشترک این دو باشگاه، سختگیریهای قابلتوجهی نظیر حذف دو باشگاه استقلال و پرسپولیس از مسابقات لیگ قهرمانان آسیا انجام دادند. درنهایت همین سختگیریها منجر شد فرآیند خصوصیسازی این دو باشگاه در سال 1400 بهصورت جدیتر دنبال شود و درنهایت شاهد پذیرهنویسی سهام این دو باشگاه در تابلوی نارنجی فرابورس باشیم. پس از پایان پذیرهنویسی دو باشگاه، مدیرعامل فرابورس 3 شهریور سال 1401 اعلام داشت که حدود 320 هزار نفر سهام باشگاه پرسپولیس و 286 هزار نفر سهام باشگاه استقلال را خریداری کردهاند.فارغ از هر اتفاقی (که بدترین آن ضرر و زیان سهامداران بوده)، اما این واگذاری ظاهرا یک آورده مثبت نیز به همراه داشته است. این آورده مثبت، ایجاد شفافیت حداقلی در هزینه-درآمد دو باشگاه دولتی است.

بررسیها نشان میدهد پس از ورود دو باشگاه به بورس، هزینهها و درآمدهای این دو باشگاه به طرز عجیبوغریبی رشد کرده است. برای مثال درحالیکه مسئولان باشگاه پرسپولیس در بودجه 1400 شرکت های دولتی، هزینه و درآمد این باشگاه را هرکدام 95 میلیارد تومان اعلام کرده و باشگاه را سربهسر و نه زیانده نشان داده بودند، اما طبق اطلاعات صورت مالی این باشگاه، طی سال 1400 درآمد این باشگاه 104 و هزینه باشگاه 193 میلیارد تومان بوده است. به عبارتی، هزینه واقعی (عملکرد صورت مالی) این باشگاه 2 برابر بودجه اعلامی باشگاه بوده و درآمدهای باشگاه نیز تنها 9 میلیارد تومان بیشتر از رقم بودجه اعلامی است. وضعیتی که منجر به زیان خالص 89 میلیارد تومانی در آن سال شده است.

در تیم استقلال نیز گرچه مدیران باشگاه در بودجه 1400 شرکتهای دولتی رقم درآمد و هزینه باشگاه را به ترتیب 70 و 69 میلیارد تومان اعلام کردهاند اما رقم عملکرد صورت مالی برای سال 1400 این باشگاه برای درآمدها 199 و برای هزینهها 263 میلیارد تومان بوده است. به عبارتی، هزینهها و درآمدهای باشگاه 3 تا 4 برابر ارقام اعلامی بودجه 1400 بوده است. این موارد نشان میدهد، دو تیم دولتی استقلال و پرسپولیس تا قبل از ورود به بورس، فاصله نجومی با شفافیت داشتهاند و همین موضوع باعث تلنبار شدن حجم انبوهی از مشکلات و گرفتاریهای مالی و حقوقی برای این باشگاهها شده است که نمونههای آن را میتوان در گرفتاریهای حقوقی دو باشگاه از ناحیه مربیان و بازیکنان خارجی دید. به نظر میرسد ورود دو باشگاه به بورس یک شفافیت حداقلی از عملکرد این دو تیم ایجاد کرده و باید زمینه شفافیت حداکثری در این باشگاهها فراهم و تقویت شود.

مطالب مرتبط:

جولان سیاسیون تندرو در فوتبال/ میلیون ها هوادار استقلال تاوان چه چیزی را می دهند!؟

لطفا از نوشتن نظرات خود به صورت حروف لاتین (فینگلیش) خودداری نمایید.

با توجه به آن که امکان موافقت یا مخالفت با محتوای نظرات وجود دارد، معمولا نظراتی که محتوای مشابه دارند، انتشار نمی یابند.